Macroeconomic view

Perspectives pour l’Europe, un an après le « choc Poutine »

Bruno Cavalier, Chef économiste ODDO BHF AM

POINTS CLÉS

- La crise de l’énergie, en partie due à la guerre en Ukraine, coûte 2 à 3 points de PIB à la zone euro

- L’Europe a échappé à une récession sévère mais traverse une phase de quasi-stagnation

- L’inflation, d’abord d’origine énergétique, continue de se diffuser dans l’alimentation et les services

- La BCE ne signale encore aucune pause dans son durcissementmonétaire

Que serait aujourd’hui la croissance en Europe si le 24 février 2022 la Russie n’avait pas envahi l’Ukraine ? Et l’inflation ? Et le niveau des taux d’intérêt ? On ne le saura jamais avec précision mais il est évident que cet événement géopolitique a modifié en profondeur les marchés de l’énergie et par suite les perspectives économiques et financières.

Rappelons brièvement la situation à la veille de l’invasion. A ce moment-là, les dernières restrictions à la mobilité avaient été levées, ce qui présageait un rattrapage des dépenses dans de nombreux secteurs (loisirs, voyages). Le climat des affaires était élevé, les entreprises ayant des carnets de commandes bien remplis. L’inflation accélérait depuis plusieurs mois, en raison de diverses pénuries mondiales et de la rapidité de la reprise post-confinement. La BCE signalait son désir de rendre la politique monétaire moins stimulante.

Et voilà que l’Europe subit un nouveau choc d’offre, tout aussi inattendu que la pandémie, et causant de la même manière une réaction en chaîne : envolée de l’incertitude, perturbations des approvisionnements, renchérissement des coûts de production, ponction sur le pouvoir d’achat des ménages, etc. Le principal canal de transmission du choc à l’économie réelle est l’énergie. Presque tout découle de là. Quand le conflit a débuté, la Russie fournissait environ 40% du gaz consommé en Europe, près d’un quart du pétrole, la moitié du charbon, sans oublier une part significative d’autres matières premières industrielles ou agricoles.

Quelle est la situation un an plus tard ? L’escalade des sanctions et contre-sanctions entre l’Europe et la Russie a totalement changé la donne concernant l’énergie. L’UE a interdit les achats de charbon, de pétrole brut et de produits raffinés venant de Russie. Elle a trouvé des substituts au gaz russe, dont la part est tombée au voisinage de 10%. Par ailleurs, des gains d’efficacité et des efforts de sobriété ont permis une forte baisse de la demande d’énergie. Le temps que ces ajustements se réalisent, les prix de l’énergie se sont envolés, atteignant des records astronomiques durant l’été 2022 (vingt fois la normale pour le gaz), avant de rechuter.

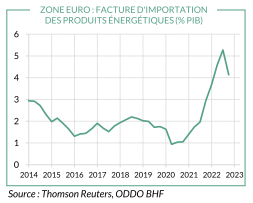

En zone euro, le solde commercial des produits énergétiques représentait environ 2% du PIB dans les années prépandémie, contre 4 et 5% du PIB désormais (graphe). La crise énergétique a ponctionné deux à trois points de PIB sur les ressources des agents européens au bénéfice des pays exportateurs. Qu’il s’agisse des Etats-Unis ou du Qatar, gros producteurs de LNG, plutôt que la Russie est peut-être préférable au plan géopolitique mais il n’en demeure pas moins que la facture s’est fortement alourdie. Cela modifie les perspectives de croissance, d’inflation et de politiquemonétaire.

Il est rare que les conditions économiques soient modifiées par un une cause unique. Toutefois, dans le cas du « choc Poutine » - comme avec la pandémie – le doute n’est pas permis. La confiance des ménages et des entreprises a tout de suite plongé à mesure quemontaient les prix de l’énergie et que se profilait le risque d’une pénurie durant l’hiver. Ce scénario extrême ne s’est pas réalisé. Les indices de climat se sont donc redressés ces derniers mois mais restent déprimés. L’Europe a échappé à une sévère récession, mais à la place, c’est une quasistagnation qui s’est installée à la fin 2022. Certains secteurs, plus énergivores que d’autres, traversent une crise profonde qui fait craindre une hausse des faillites. Au total, en un an, les perspectives de croissance ont été coupées d’environ deux points en zone euro, et même de trois points pour l’Allemagne, pays plus exposé au choc du fait de son mix énergétique et du poids de son industrie.

Par ailleurs, la situation n’est pas stabilisée sur le front de l’inflation. L’an dernier, la plupart des gouvernements européens ont adopté des mesures de subventions ou de plafonnement de prix pour atténuer l’impact sur les ménages, mais ce «bouclier» n’a qu’un temps limité. Aujourd’hui, même si la crise de l’énergie est moins intense, le choc continue de se diffuser aux autres dépenses, depuis les produits alimentaires jusqu’aux services de transports. Cela attise les revendications de hausse des salaires, au risque de prolonger les tensions de prix. Depuis un an, les répercussions inflationnistes de la guerre en Ukraine n’ont pas cessé d’être revues à la hausse. Début 2022, quand l’inflation en zone euro avoisinait 5%, nul n’aurait prédit qu’elle doublerait en quelques mois. Depuis un pic à 10.7% en octobre 2022, l’inflation a reflué (8.5% en février) mais la décrue est trop lente et modeste pour satisfaire la BCE.

Si le virage restrictif de la BCE se profilait avant l’invasion de l’Ukraine, il était difficile d’imaginer qu’il prenne une telle ampleur. Depuis juillet 2022, le taux directeur a été relevé de 350 points de base. C’est un changement de régime après huit ans de taux négatifs. Rien ne laisse augurer une pause à court terme car la hausse des taux ne mord pas sur l’inflation, du moins pas encore. Les conditions de crédit sont néanmoins de plus en plus strictes, ce qui ne peut manquer de peser sur les dépenses en capital et en construction. Mais quitte à risquer une erreur de calibrage, la BCE préfère trop de durcissementmonétaire que pas assez.

Contact Presse :

Olivier Duquaine

A propos de ODDO BHF Asset Management

Avec 54 milliards d'euros d'actifs sous gestion au 31 décembre 2022, et 4 centres d'investissement basés à Paris, Düsseldorf, Francfort et Luxembourg, ODDO BHF AM est un gérant d'actifs de premier plan en Europe et fait partie du groupe financier franco-allemand ODDO BHF fondé en 1849. Il comprend ODDO BHF AM GmbH en Allemagne, ODDO BHF AM SAS, METROPOLE Gestion en France et ODDO BHF AM Lux au Luxembourg. ODDO BHF AM propose des solutions d'investissement en actions, obligations, allocation d’actifs, actions non cotées et dette privée aux clients institutionnels et aux partenaires de distribution. La proximité avec les investisseurs et la compréhension fine de leurs besoins sont au coeur des préoccupations. ODDO BHF AM s'appuie pour cela sur une forte présence locale dans les principales villes européennes et une connaissance approfondie des marchés dans lesquels la société de gestion investit. Le style d'investissement se caractérise par une gestion active et de long terme, avec pour objectif de créer de la valeur à long terme et durable pour les clients. L’intégration ESG, les exclusions, et l’engagement actionnarial sont les 3 piliers de notre stratégie durable reconnue pour sa qualité et sa fiabilité à travers la labellisation de nos fonds par des organismes indépendants, et les récompenses obtenues. Ainsi les clients ont accès à un large éventail de solutions financières durables dans toutes les classes d'actifs.

www.am.oddo-bhf.com https://pa.oddo-bhf.com/fr